NEW

![]()

![]()

リフォームをするとき、多くの人が利用するのがリフォームローンです。しかし、リフォームローンとはそもそもどのような特徴を持つローンなのか、どんな種類があるのかなど、具体的なことについてよくわからないという人も多いのではないでしょうか。

そこで今回は、リフォームローンのタイプや金利といった基礎知識についてご紹介します。また、目的に合ったリフォームローンの選び方や融資までの流れなど、気になるポイントについて解説します。

・リフォームローンはリフォーム工事に特化したローン

・リフォームローンと住宅ローンの違いとは?

・リフォームローンの選び方

・リフォームローンの融資までの流れ

・困ったら「三井のリフォーム」に相談を

リフォームローンとは、住宅の増改築や修繕などを目的とした「リフォーム工事をするときに利用できるローン」です。リフォームローンの主な使い道は、システムキッチンの導入、あるいはバスルームやトイレといった水回りの改修や交換がほとんどですが、屋根や外壁の補修、バリアフリー化、家庭用太陽光発電設備の設置工事なども挙げられます。

また、給湯器やエアコンなど、住宅設備機器の購入や設置にもリフォームローンをあてられます。

リフォームローンには無担保型と有担保型があり、それぞれ下記のような特徴があります。

| 無担保型 | 有担保型 | |

|---|---|---|

| 借入限度額 | 50万~1,500万円程 | 50万~3,000万程またはそれ以上 |

| 返済期間 | 1~15年など | 1~20年、30年など |

| 金利 | 約1.3~4%(多くは3%未満) | 約0.38~1% |

| 初期費用 | 0~数万円 | 手数料・保証料・登記費用などが必要 |

担保不要の無担保型のリフォームローンは、借入額が少なく、金利が高めなのが特徴で、返済期間も短めに設定されます。平均的な金利は約1.3~4%ですが、三井のリフォーム提携ローンでは1.1~1.47%とさらに低く、返済期間も最長20年となっています(2022年6月現在)。

少額のリフォームローンであれば、無担保でもローンの審査に通りやすい傾向があります。無担保型は有担保型よりも手続きが簡単で、抵当権の設定費用なども不要です。審査時間も短く、スピーディーに資金を得てリフォームを進められます。

有担保型のリフォームローンは、リフォームする物件などを担保にして借入をする仕組みです。抵当権の設定が必要となりますが、長期間・高額を借入可能で、金利も無担保型より低くなる傾向があります。抵当権とは、建物や土地に対して銀行などの金融機関が設定する権利のことです。万一、ローンの返済ができなくなった場合は、貸主である金融機関が担保である住宅や土地を売却して、売却代金を債権の回収に充当することができます。

金利は約0.38~1%台のことが多く、大きな金額のかかる大規模なリフォーム工事を行うような場合に、検討するケースが多いです。三井のリフォーム提携ローンは固定金利の場合は0.6~1.3%、変動金利であれば0.5%前後となっており、返済期間は最長30年です。なお、抵当権の設定登記費用として、司法書士報酬などを含め10万~20万円程度かかることには注意してください。

リフォームローンの金利には、変動金利と固定金利があります。これらの違いについても押さえておきましょう。

変動金利は、返済時の金利が市場金利に連動して定期的に変わるタイプです。市場の金利が低くなればトータルの返済額が減り、反対に金利が上がれば返済額が増えます。また、変動金利には、初めの数年間など一定期間だけ固定金利を採用し、その後は変動金利に移行する「固定金利期間選択型」もあります。

固定金利は、金利が契約時から返済終了までずっと変わりません。そのため、借入時にすべての返済額が確定します。借入後に市場金利が上がっても返済額は増額されず、反対に金利が下がっても返済額は減少しません。また、変動金利に比べると、金利はやや高めに設定されている場合が多いことも特徴です。

リフォームローンは、住宅の増改築や修繕などを対象としたリフォーム専用のローンです。これに対し、住宅ローンは住宅の購入や建築を対象とするローンです。ただし、住宅ローンであっても、金融機関が提供している商品によってはリフォームに利用できます。

リフォームローンと住宅ローンとでは、借入可能な金額や期間、金利相場なども異なります。下記の表で違いを確認し、どちらを利用するのがいいのか検討してみてください。違いが見いだせないときは、金融機関やリフォーム会社に尋ねてみてもいいでしょう。

| リフォームローン | 住宅ローン | |

|---|---|---|

| 借入限度額 | 10万~1,000万円など | 最大1億円 |

| 返済期間 | 最長10~15年など | 最長35年 |

| 金利 | 有担保型で1%以下、無担保型で3%未満 | 約1~2.5% |

| 担保 | 不要の場合(無担保型)もあり | 必要 |

| 融資までの日数 | 有担保型でも2~3週間など短い | 1ヵ月程度など長い |

すでに住宅ローンを組んでいて返済中という場合でも、リフォームローンを利用することは可能です。また、新規でリフォームローンと住宅ローンの両方を利用したい場合も、双方のローンを利用できます。

ただし、どちらも金融機関による審査は行われます。例えば、年収とのバランスで限界に近い額の住宅ローンを利用している場合は、リフォームローンの審査に通らない可能性は高くなります。

また、住宅ローンですでに家を担保にしている場合、その家には第一順位の抵当権が設定されていることがほとんどです。そのため、有担保型リフォームローンで同じ家を重ねて担保にすることは難しいでしょう。

リフォームローンは、どのような基準で選べば良いのでしょうか。そこで、特に大きなポイントとなるタイプ(無担保型と有担保型)と金利の種類の選び方をご紹介します。さらに、リフォームの規模によって検討すべき住宅ローンや団体信用生命保険への加入についても解説します。

無担保型のリフォームローンが適しているのは、数年程度の短期間で返済する計画の場合です。想定されるのはキッチンや水回りのみなど比較的小規模なリフォームで、借入額もあまり多くないケース。審査に必要な書類の数が少なく、スピーディーに借りられるので、すぐにリフォームローンを組みたいときにも利用しやすいでしょう。ただし、金利が高めになるので、返済のシミュレーションはしっかりとしておく必要があります。

一方、長期間かけて着実に返済していく場合は、有担保型のリフォームローンが向いています。特に、完全バリアフリー化や2世帯住宅化といった大規模なリフォームをする場合は、必要な金額も大きくなるため無担保型の枠に収まらない可能性もあります。このようなケースでは、住宅そのものを担保にすることで大きな融資を受けられる有担保型が第一候補になるでしょう。

借入金額が少額で、短期間で返済する計画であれば、金利が上昇してもそれほど大きなダメージがない変動金利が向いています。繰り上げ返済を考えている場合も同様です。少額・短期・繰り上げ返済可能なら、金利が低めになる変動金利のメリットを受けやすくなるでしょう。

これに対し、借入額が多く、返済期間が長い場合は金利変動のリスクも大きくなります。この先、教育費用などがかかることがわかっていて計画的な貯蓄が必要であれば、固定金利のほうが有利になる可能性が高くなります。

リフォームに住宅ローンを使うメリットは、上限額が高く設定されていて、金利も低めであることです。そのため、返済期間が長くなっても多額のリフォーム資金が必要という場合に、利用価値が高いといえます。

住宅購入にもリフォームにも利用できるようになっている住宅ローンは、例えば中古の戸建やマンションを購入して、同時にリフォームをするといったケースでよく利用されています。

リフォームローンの金利相場は、有担保型の場合なら1%程度、無担保型の場合で約1.3~4%、場合によっては5%くらいです。無担保型でも3%未満を探すことができるので、これを目安にローンを選ぶといいでしょう。

団体信用生命保険(団信)とは、住宅ローンやリフォームローンを返済中に、契約者が亡くなるか高度障害状態になったとき、残された遺族が困らないよう、ローンの残額を生命保険金から支払うというものです。

住宅ローンでは、ほとんどの金融機関が団信への加入を住宅ローン融資の条件にしています。リフォームローンにおいても、金融機関やローンの種類によって団信への加入が条件となっていることがありますが、必須ではないというケースもあります。

団信は金融機関、遺族双方にメリットのある生命保険ですが、保険料は掛け捨てとなります。また、年齢的に若い場合は、団信よりも通常の生命保険を利用したほうが、メリットが大きいケースも考えられます。加入が任意となっている場合は、加入するかどうかをしっかりと検討しましょう。

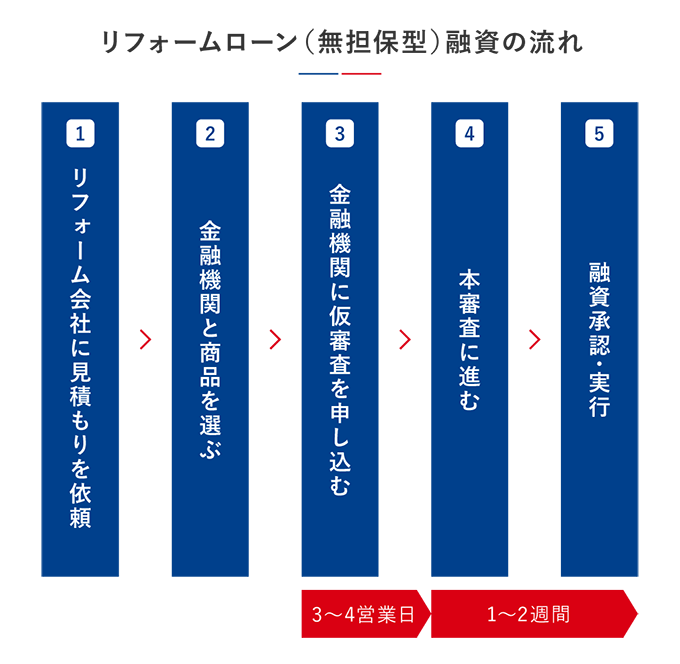

最後に、リフォームローンが融資されるまでの流れについて確認しておきましょう。

まず、リフォーム会社にリフォーム工事にかかる費用の見積もりを依頼します。このときは、概算的な見積もりで問題ありません。この段階で大切なのは、想定しているリフォームに対するおおよその費用を把握しておくことです。

各社のローン商品を比較検討します。すぐに金融機関に出向くのではなく、インターネットを使って調べることがポイントです。資金使途が合致するか、金利や借入上限額、返済期間の上限、連帯保証人の要否などを確認しましょう。無担保型か有担保型か、変動金利か固定金利かなども併せて選びます。

なお、リフォームローンが利用できる条件は金融機関によって異なる点には注意が必要です。一般的には、次のような項目が申込条件となっています。

・満20歳以上69歳(66歳などの場合あり)以下であること

・安定継続した収入があること

・金融機関の提携する保証会社の保証を受けられること

また、ネット上の返済シミュレーションなどを使って、返済期間と月々の支払額を把握しておくことも必要です。自分で金融機関と商品を探す以外には、リフォーム会社に紹介してもらう方法もおすすめです。提携している金融機関があれば、金利などがお得になるケースもあります。ネットで情報を収集することと並行して、相談してみるといいでしょう。

金融機関にリフォームローンの申込みをして、仮審査を受けます。仮審査とは、金融機関が申込者の年収や属性、勤続年数などの情報をもとに、返済能力を判断する簡易的な審査です。本審査の前にこの仮審査に通らなければ、本審査を受けることはできません。

仮審査はウェブサイトから申込みができるケースが増えています。フォームの指示に従って必要事項を記入して送信すると、受付けから3~4営業日で審査結果が通知されるのが一般的です。

仮審査に通って本審査に進むと、詳細なリフォーム費用の見積もりが必要になります。その際、しっかりと現状調査を行って具体的かつ詳細な見積もりを出してくれるかどうかは、リフォーム会社を見極めるポイントにもなります。

本審査を受ける際には、下記の書類提出を求められます。

・見積書や工事請負契約書などの資金使途明細が確認できるもの

・リフォーム箇所が特定できる施工計画図や設計図

・不動産登記事項証明書

・収入が確認できるもの(源泉徴収票、確定申告書、給与明細など)

・本人確認書類(運転免許証、各種健康保険証、パスポートなど)

・住民票、印鑑証明書

金融機関によっては、さらに書類が必要になることもあります。本審査では、あらためて次のような項目についての確認が行われます。

・借入時年齢

・完済時年齢

・健康状態

・年収・返済負担率(年収に占める年間返済額の割合)

・勤務先・雇用形態

・勤続年数

・担保評価(有担保型の場合)

・他社借入件数・借入総額

なお、借りられるリフォームローンの使途には、工事以外の引越し費用、仮住まい費用などは含まれないのが一般的です。これらの費用がかかる場合は、自己資金を別途用意しておかなければなりません。

本審査の結果が出るまでには、1~2週間前後かかります。本審査に通って承認されたら、指定された期間内にリフォームローンの契約手続きをし、リフォーム会社に工事を発注してください。

なお、融資は申込みをした本人ではなく、リフォーム会社に直接振り込まれます。

一般的な住宅ローンに比べれば借入額を抑えられることの多いリフォームローンですが、それでも工事の規模によっては十分に多額といえるローンを組むことになります。それだけに、リフォームローンについて考えるときは慎重に検討し、余裕を持って返済をしていけるよう最適な選択をしなければなりません。

リフォームローンに関してお困りのことがございましたら、「三井のリフォーム」にお任せください。金利や返済期間のご質問をはじめ、お客様の疑問をすべて解決します。

また、リフォームの内容や規模などに応じて、最適な提携ローン会社やリフォームローンをご提案いたします。