NEW

![]()

![]()

固定資産税評価額は、固定資産税などの税額を決めるときの、指標として用いられています。では、固定資産税評価額はどのようにして決められていて、どうすればその額を知ることができるのでしょうか。

この記事では、固定資産税評価額について、固定資産税評価額によって算出できる税金や固定資産税評価額の調べ方について解説。さらに、固定資産税と固定資産税評価額に関する疑問点にもQ&Aで回答します。

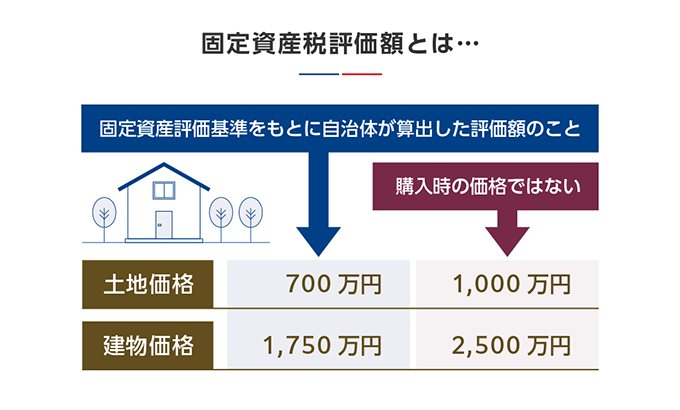

固定資産税評価額とは、固定資産税などの税額を計算する際に基準とする、土地・家屋・償却資産の評価額のことです。

固定資産税評価額は、土地や家屋などをどう評価するかを総務省が定めた「固定資産評価基準」にもとづいて、自治体(市区町村、東京都23区内は都)が算定します。土地は、地価公示価格の70%、家屋は再建価格(再びその建物を建てる場合にかかる費用)の50%~70%が目安です。

なお、土地・家屋の固定資産税評価額は、3年に1度「評価替え」と呼ばれる見直しが実施され、評価替えが行われる年度は「基準年度」と呼ばれます。償却資産は毎年申告の義務があるため、評価替えはありません。

なお、東京都の場合、2022年度と2023年度は基準年度(2021年度)の価格が据え置かれます。

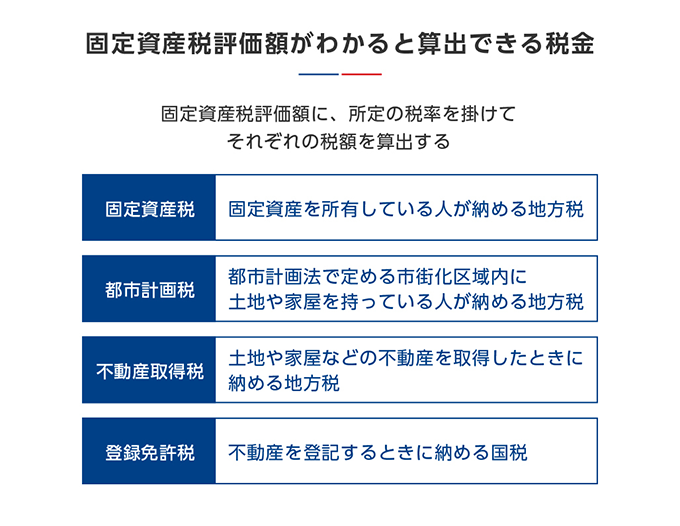

固定資産税評価額がわかると、固定資産税のほか、都市計画税、不動産取得税、登録免許税の額も算出することが可能です。4種類の税金とその計算方法について紹介します。

固定資産税とは、毎年1月1日時点で土地や家屋、償却資産などの固定資産を所有している人が納める地方税です。対象となるのは、次のような資産です。

・土地:宅地、田、畑、鉱泉地、池沼、山林、原野など

・家屋:住家、物置、車庫、店舗、工場、倉庫など

・償却資産:構築物・機械・器具・備品・車両など、土地や家屋以外の事業用資産

なお、固定資産税額は、固定資産税評価額に税率1.4%を掛けて求められます。

1.4%という税率は、国が目安としている税率です。市区町村によっては税率が異なる場合があるので注意してください。所有する固定資産が所在する市区町村の役所に問い合わせると、正確な税率を知ることができます。

都市計画税は、毎年1月1日時点で、都市計画法で定める市街化区域内に土地や家屋を持っている人が納める地方税です。主な用途は、都市計画事業や土地区画整理事業の資金・費用です。

都市計画税額は、固定資産税評価額に所定の税率を掛けて求められます。

税率は最高で0.3%と定められており、0.3%以下であれば自治体によって自由に決めることができます。

不動産取得税は、土地や家屋の購入・贈与・家屋の建築などで不動産を取得したときに納める地方税です。有償・無償の別、登記の有無にかかわらず、不動産を取得したときにだけ課税され、納付します。

不動産取得税額は、固定資産税評価額に所定の税率を掛けて求められます。

所定の税率とは、土地か住宅の場合は3%、住宅以外の家屋は4%です(取得日は2024年3月31日まで)。

また、住宅の取得、住宅用土地の取得などに対する不動産取得税については、都道府県税事務所に申告することによって軽減措置を受けられる場合があります(軽減措置は2024年3月31日まで)。

登録免許税は、不動産を登記するときに納める国税です。不動産売買で所有権移転登記を行うときや、新築して所有権保存登記を行うときに納めます。

実際には不動産登記をするときに印紙を購入して、不動産登記申請書に貼付して納めるという方法により納めます。また、売買代金に含まれるという場合もあるでしょう。このほかに納税するタイミングは、住宅ローンを借りて抵当権設定登記をするとき、または返済して抹消するときなどです。

登録免許税額は、固定資産税評価額に所定の税率を掛けて求められます。

所定の税率とは、所有権移転登記(土地売買)と所有権移転登記(住宅用家屋売買)は2.0%、所有権保存登記(住宅用家屋)は0.4%など、登記の種類によって異なります。

なお、抵当権設定登記(住宅取得資金貸付にかかるもの)の登録免許税は、債権金額に所定の税率を掛けた額です。

固定資産税などの税金を算出するために必要な固定資産税評価額は、主に3つの調べ方があります。それぞれ確認していきましょう。

固定資産税評価額は、課税明細書に記載されている内容で確認することができます。

土地や家を所有していれば、毎年春ごろに市区町村から固定資産税の納税通知書が送られてくるので、その書類に付いている課税明細書を確認すれば、固定資産税評価額がわかります。

市区町村(東京都の場合は都)の役所で閲覧できる固定資産課税台帳にも、固定資産評価額が記載されています。

固定資産課税台帳には固定資産税評価額のほか、不動産の所有者や所在地が記されています。東京都23区の場合は、区の都税事務所で固定資産課税台帳の閲覧が可能です。

課税明細書を紛失した場合などは、市区町村(東京都の場合は都)の役所で、固定資産評価証明書を取得する方法もあります。

固定資産評価証明書は、固定資産課税台帳に登録されている固定資産の評価額、所有者、所在地などを記載した書類です。役所の担当課の窓口で取得できるほか、郵送で取り寄せることも可能です。

なお、固定資産評価証明書を取得できるのは、原則として不動産の所有者本人とその関係者に限られます。所有者でない人が取得する場合は委任状が必要です。

各自治体(市区町村および都)はどのようにして固定資産税評価額を決めているのか、そのポイントについて解説します。土地の場合と家屋の場合でそれぞれ見ていきます。

土地の固定資産税評価額は、土地の用途によって「市街地宅地評価法(路線価方式)」か「その他の宅地評価法(標準宅地比準方式)」かを用いて決められます。

市街地宅地評価法は、路線価方式ともいい、全国の主要な土地、特に市街地にある宅地の価額を算出する際に採用されています。

路線価とは、道路に面している土地の1㎡あたりの公的な評価額のことです。固定資産税評価額に用いられる路線価は固定資産税路線価といい、地価公示価格などの70%程度を目安として評価されます。路線価は、資産評価システム研究センター「全国地価マップ」で調べることが可能です。

市街地宅地評価法では、この路線価を基準として、土地の形などに応じた補正を加えて、固定資産税評価額が決められます。

その他の宅地評価法は、標準宅地比準方式ともいい、地方や郊外など路線価が定められていない地域の土地の価額を算出する際に採用されています。

標準宅地とは、主要な街路に接する標準的な宅地として市区町村が決めている宅地のことです。その標準宅地の1平方メートルあたりの単価をもとにして、土地の形や条件によって補正率を決め、固定資産税評価額が決められます。

家屋の固定資産税評価額は、「再建築価格方式」を用いて決められます。

再建築価格とは、「まったく同じ建物を建て直す場合に必要だと想定される金額」を基準として算出される価額です。その価額に、築年数分の減額補正をして固定資産税評価額を決めます。

そのため、家屋は建物が古くなればなるほど固定資産税評価額が下がっていくのが原則です。ただし、3年に一度の評価替えの結果、新基準年度の評価額が前年度の評価額を上回る場合には、前年度の評価額に据え置かれる措置が採られているため、評価額が下がらないこともあります。一方、どんなに古くても減価残存率という下限が定められているため0円になることはなく、最低でも2%分は残ることになっています。

なお、同一名義人が所有する家屋について、その評価額が家屋20万円といった免税点未満であれば課税されません。また、この免税点ですが、各市区町で異なる場合がありますので注意しましょう。

最後に、固定資産税や固定資産税評価額に関するQ&Aです。よくある疑問点について回答します。

固定資産とは、土地、家屋、償却資産の総称です。土地は宅地のほか、田畑、山林、原野などが含まれます。家屋は住宅以外に、店舗、工場、倉庫などがあります。

償却資産とは、土地・家屋以外の事業用資産です。例えば、事業のために用いている構築物、機械・装置、船舶、航空機などが該当します。ただし、自動車など自動車税、軽自動車税の課税対象となるものは含みません。

固定資産税を納める人は、その年の1月1日時点で固定資産の所有者として固定資産課税台帳に登録されている人です。年の途中で所有者が変わったとしても、1月1日時点の所有者に納税義務があります。

土地なら土地登記簿または土地補充課税台帳に所有者として登録されている人、家屋なら建物登記簿または家屋補充課税台帳に所有者として登録されている人が該当します。なお、償却資産の固定資産税納税義務者は、償却資産課税台帳に所有者として登録されている人です。

したがって、「AさんからBさんに6月30日に売買契約が成立した」という場合にでも、1月1日時点の所有者であるAさんが納税義務者となります。このような場合の固定資産税の取扱いを未経過固定資産税等として取扱われるのですが、売買金額を決める上で考慮にいれるなどしておかないと後々トラブルになる可能性もありますので注意しましょう。なお、この未経過固定資産税等は売買金額に加算されます。

課税標準額とは、固定資産税に限らず、税額を算出する際に基礎となる金額のことです。固定資産税における課税標準額は「固定資産税課税標準額」と呼ばれます。固定資産税の税額は、原則的に「固定資産税課税標準額の1.4%」です。

本記事で紹介してきた固定資産税評価額と、固定資産税課税標準額は、家屋の場合は通常一致します。しかし、土地の固定資産課税標準額は、土地の固定資産税評価額よりもかなり低い額となることがあります。その理由は、住宅用地に対して課税標準額を圧縮する特例措置や、納税者の負担を大きくしないようにするための調整措置が取られるためです。

固定資産税評価額が間違っていることもあり、その結果、固定資産税の税額が間違っていることもあるので注意が必要です。

固定資産税評価額は、市区町村(東京23区は都)の固定資産税課の担当課員が、土地や建物の情報を調査・確認して算出します。その際、実地調査が不十分だったり、誤りが起きやすい条件の土地・建物だったりすると、結果が実際とは違うものになってしまうことがあるのです。

もしも固定資産税が過大請求されていた場合には、市区町村に対して還付申請することが可能です。市区町村の誤りが認められれば、過去5年間分までは地方税法にもとづいて還付されます。また、市区町村に著しい落ち度(重大な錯誤)がある場合は、国家賠償法により、10年から最長20年間分の過徴収金が還付されます。

固定資産税評価額は自分で調べることができ、それをもとに各種税金の額を計算することも可能です。

また、期間が限られていますが固定資産税の納税者が、自己の土地や家屋の価格と、同一区市町村内のほかの土地や家屋の価格とを比較するため帳簿を確認できる機会があります(縦覧といいます)。縦覧期間は自治体によって異なるので問い合わせてみてください。

固定資産税評価額がいくらなのか、どうやって決まっているのかは、実際に固定資産(土地や家屋)を所有しているのであればしっかりと把握しておきたいところです。さらに固定資産税は地方税ですので、自治体により細な点が異なります。固定資産税についても、各自治体に問い合わせることが大切です。その上で、わからないことや疑問点については税理士などの専門家に確認するようにしましょう。

不動産関連の疑問に対し、三井不動産グループは個別の状況に応じて、最適なプランをご提案いたします。土地や家屋などの住まいに関することは、いつでもお気軽にご相談ください。

田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・事業継承対策など、多岐にわたって経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。

※本記事は2022年12月現在の情報です。